資産運用で投資初心者に人気のつみたてNISAとiDeCo(イデコ:個人型確定拠出年金)の違い比較とそれぞれの特徴とメリットとデメリットと併用のコツや注意点を話します。

2024年10月22日追記

私の場合、iDeCoはしないまま、SBI証券でつみたてNISAを実践して今は新NISAでつみたてを継続中です。

体験談→SBI証券のつみたてNISAで初買い付け!4つを毎日積立の体験【投資初心者】

***追記終了***

あなたは、つみたてNISAとiDeCoに興味がありますか?

「つみたてNISA」とiDeCoの違いやNISAについて学んだり体験中のことを投資初心者目線でシェアします。

先日私はSBI証券に口座開設しました。

その後SBI証券の初期設定もした私は、その際iDeCoの資料請求もしました。

読んで学びつつ、つみたてNISAとiDeCoの違いなど調べているところです。

節税に良いのはつみたてNISAとiDeCoのどちらかも気になるので確認しました。

そこで今回の話であなたが得られることは、投資初心者のはじめの一歩で人気のつみたてNISAとiDeCoのそれぞれの特徴とメリットとデメリットや違い比較、併用時の注意などを体験談を通じて学べる点です。

続きは記事を詳しく解説している動画でどうぞ

つみたてNISAとiDeCoの違い比較!メリットとデメリットと併用のコツ14:37

文章で続きを確認したい人は以下でどうぞ。

つみたてNISAとiDeCoの違い比較!

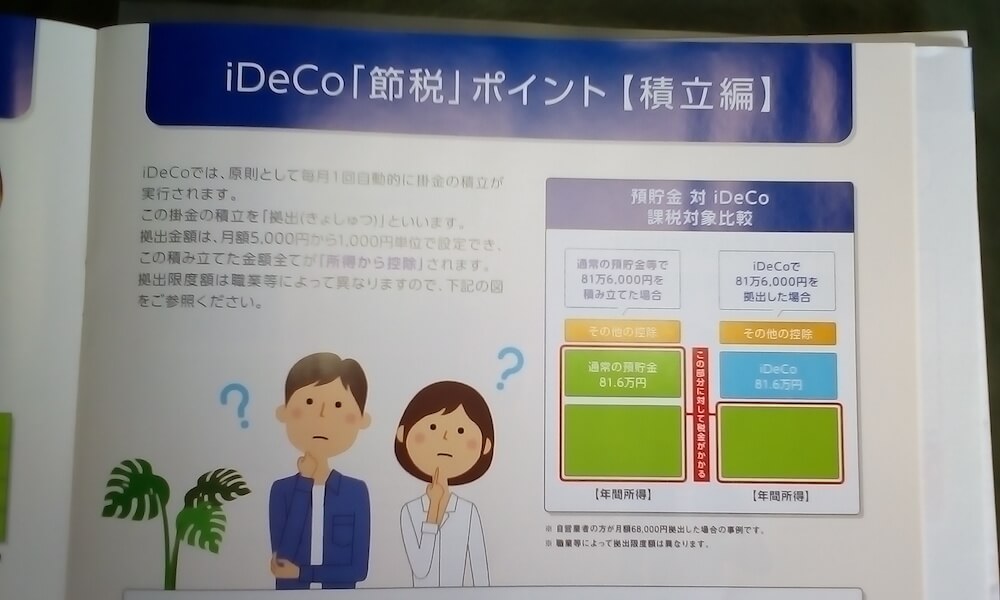

◆では始めにつみたてNISAとiDeCoの違いを簡単に比較します。

こちらの図が分かりやすかったので引用します。

上記を見ると分かりますが、どちらも積立形式です。

なお、つみたてNISAは、100円からスタートできます。

iDeCoは5,000円からスタートできます。

どちらも少額からチャレンジできるのが魅力ですね。

違いは、投資商品や解約や引き出しなどに大きな違いがあります。

投資商品が色々あるのがiDeCoですね。

節税だけを考えるとiDeCoの方がお得と言えます。

拠出金額が全額所得控除になるからです。

ここまで見てiDeCoの方に魅力を感じました。

しかしiDeCoにもデメリットがあるようです。

そしてつみたてNISAにもメリットありますよ。

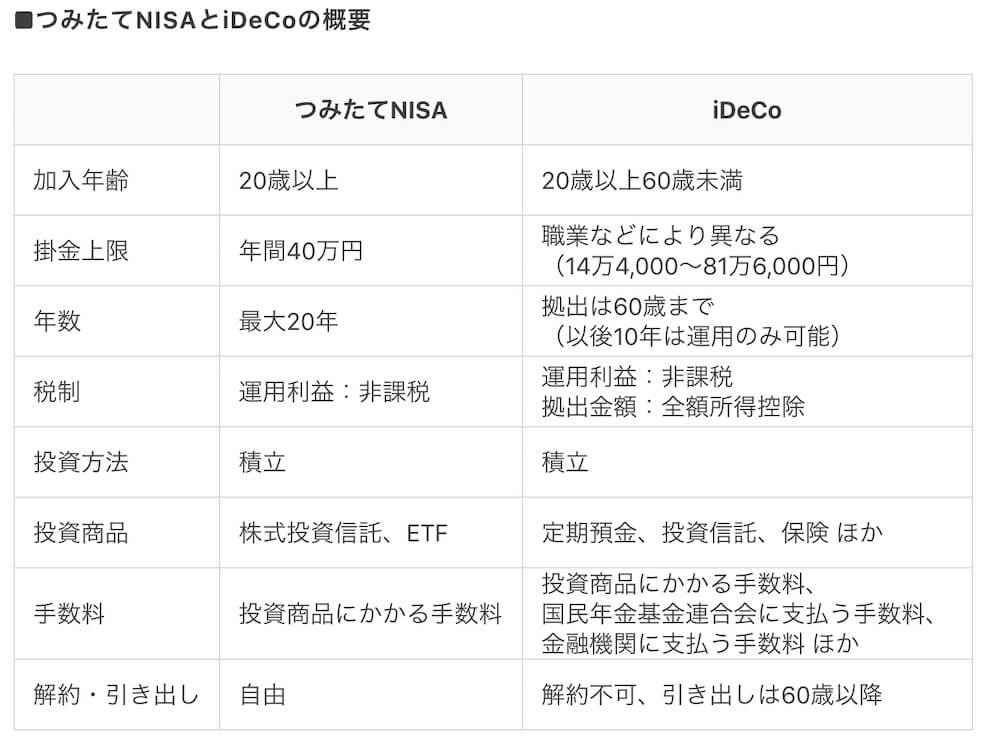

つみたてNISAとiDeCoの特徴とメリットとデメリット

◆そこで次につみたてNISAとiDeCoのそれぞれの特徴とメリットとデメリットを詳しく解説します。

先ほどの表でも分かりますが簡単な特徴の違いを話します。

つみたてNISAで投資できる商品は、株式投資信託などだけです。積立形式のみで購入可能。

つみたてNISAの非課税投資枠(年間投資上限)は年間40万円で非課税期間は最長20年間。

iDeCo(イデコ)で投資できる商品は、定期預金、保険、投資信託など広く全額が所得控除の対象。

iDeCo(イデコ)は、個人型確定拠出年金の事。国民年金や厚生年金に上乗せされる制度で老後の所得確保の充実に役立つ。

もうひとつの年金で老後資産形成に特化した制度。

iDeCoのメリットとデメリット

ではiDeCoのメリットとデメリットの話からします。

●iDeCoのメリットは、節税効果が優れている事です。

確定拠出年金の掛金は、全額所得控除になります。

つまり課税所得額から差し引かれるので所得税・住民税が軽減になります。

確定拠出年金制度内での運用益が非課税です。

普通は、金融商品の運用益は課税対象です。

しかし、確定拠出年金内の運用商品の運用益については、非課税です。

iDeCo受給時に所得控除を受けられます。

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」。

年金で受給する場合は「公的年金等控除」の対象です。

そして60歳以降も働く時の受給は、働きながら受給もできるし受給期間を遅らせることもできます。

以下に引用元を抜粋します。

一定の加入期間の条件を満たしていれば、60歳以降も働きながら老齢給付金の受給を開始することができます。また、受給開始を遅らせることもできます。

引用元:SBI証券

●iDeCoのデメリットは、原則60歳まで解約できない事です。

そして60歳の時点で加入期間が10年未満なら最長65歳まで受け取り開始年齢が遅れます。

自由度が低いと言えますね。

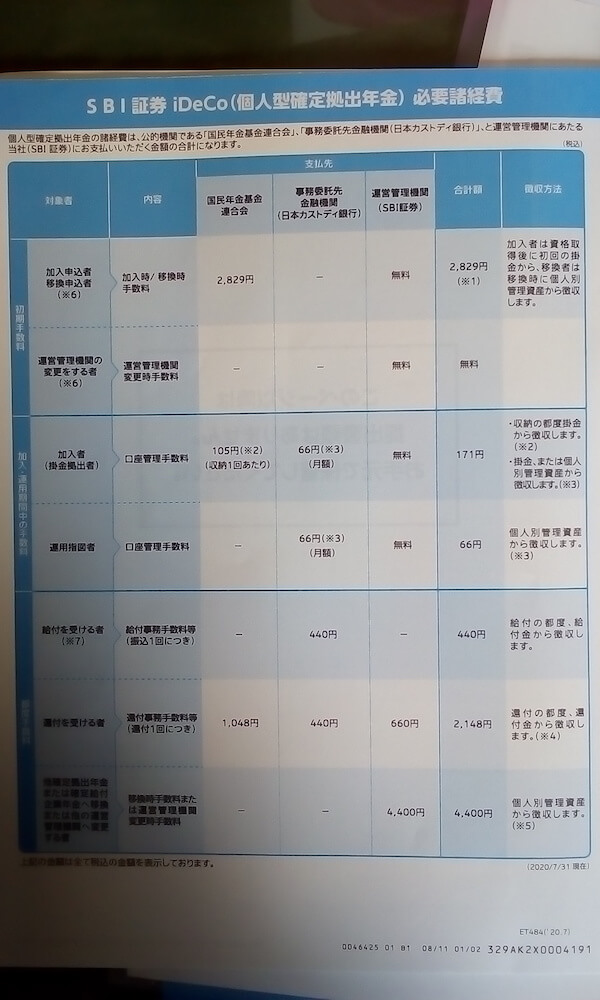

そして手数料がかかるのもiDeCoのデメリットです。

SBI証券だと他でiDeCoするより安くなります。

それでも少しは基本的な手数料が色々必要です。

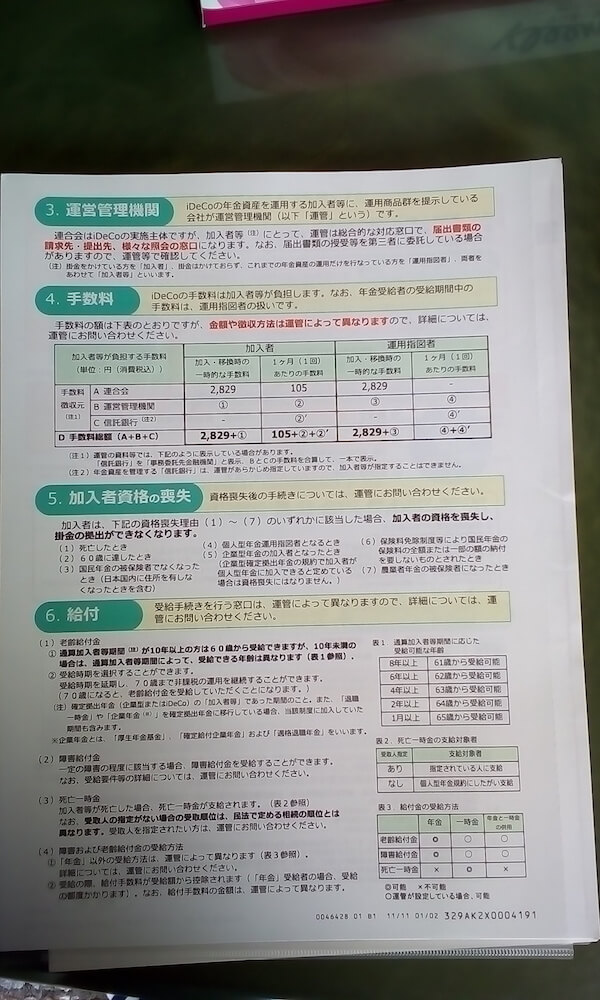

以下はSBI証券から送られてきた資料を撮影しました。

SBI証券で無料の部分が他の金融機関だと手数料が別に必要となります。

もう少し詳しい表もありました。

他では受け取りする時に課税されるのもiDeCoのデメリットです。

拠出時は節税のメリットが大きいのですが、受け取るときは、工夫が必要です。

例えば一時金として受け取った場合は退職所得控除になります。

年金として受け取った場合は年金控除になりますが、受け取るたびに手数料がかかるので1年に1回の受け取りにするなど工夫が必要です。

iDeCoのメリットとデメリットを十分に理解して、活用したいですね。

つみたてNISAのメリットとデメリット

では次に、つみたてNISAのメリットとデメリットの話です。

●つみたてNISAのメリットから話します。

つみたてNISAのメリットは、好きな時に引き出せる事です。

解約も自由です。

自由度が高いのがつみたてNISAのメリットですね。

つみたてNISAは、100円からスタートできるので投資初心者でも安心ですね。

そして運用利益については非課税になるので節税に役立つのがメリットです。

つみたてNISAは、SBI証券以外でも色々な金融機関で取り扱いがあります。

ただSBI証券でつみたてNISA口座を開設がお勧めと言えます。

理由は、取り扱う投資信託本数は172本で、他と比べて多いからです。

選べる自由度が高いですね。

●つみたてNISAのデメリットは、iDeCoに比べて節税効果が少ない事です。

しかし他と比べると節税になるので、一概にデメリットと言えない気もします。

あまり特徴的なデメリットを発見できませんでした。

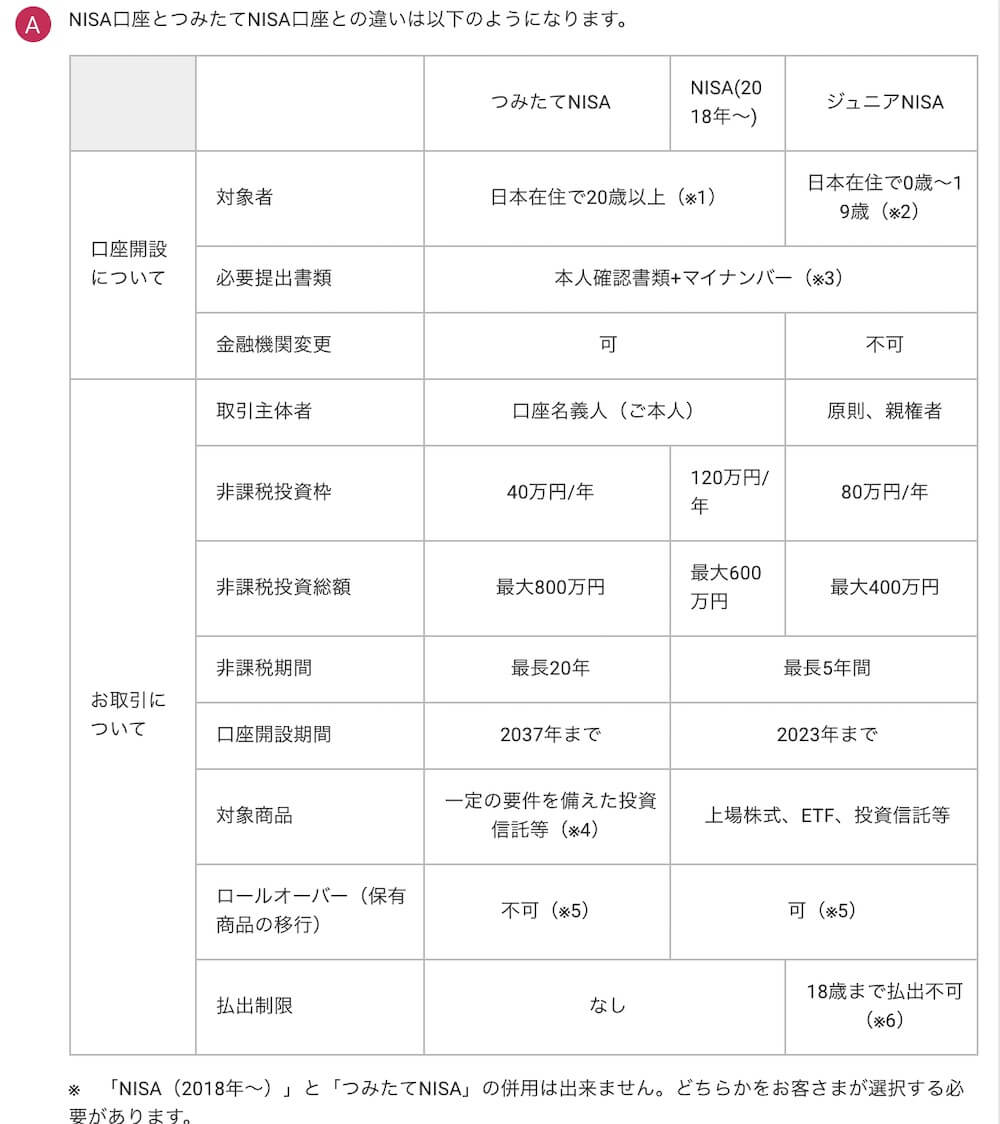

●ところで、つみたてNISAとNISAの違いも気になったので調べてみました。

NISAとは(NIPPON Indivisual Savings Account)購入した金融商品にかかる利益が非課税になる制度。

つみたてNISAは、NISAと同じく購入した金融商品にかかる利益が非課税になります。

しかし投資商品や非課税額に違いがありました。

ジュニアNISAというのもあるみたいですね。

分かりやすい違いの表がSBI証券にあったので引用します。

引用元:https://faq.sbisec.co.jp/answer/5ef99c1ad46ae80016c2b121

NISAは毎年120万円までの投資を非課税

つみたてNISAは毎年40万円までの投資が非課税ですね。

投資商品も違いがあります。

つみたてNISAの方が投資初心者向きみたいですね。

ではつみたてNISAとiDeCoに話を戻します。

つみたてNISAとiDeCo併用のコツと注意点

つみたてNISAとiDeCoの違いやメリットとデメリットがわかったところで

つみたてNISAとiDeCo併用のコツと注意点を話します。

つみたてNISAとiDeCo併用のコツは、iDeCoで節税できた分を「つみたてNISA」で運用するのがコツとのこと。

確かに余剰資金になりますね。

少ない金額でも投資できるのが「つみたてNISA」なのでコツコツ積みたてると良さそうです。

注意点は、生活資金が少ない場合は、無理に併用しないことです。

どちらも低くてもリスクがあります。

投資資金とは別に臨時出費で自由に使えるお金もちゃんと準備しておく必要があります。

特にiDeCoは、解約もできないですし60歳まで引き出しもできないので要注意ですね。

ただ5000円と少額から投資できるので少し節約すれば大抵の人は可能かなとも思いました。

だから老後の資金を貯めたい場合は、iDeCoで投資するのが良いと思います。

一方、自由に出し入れできた方が安心だと思う場合は、「つみたてNISA」で投資が良いと思いました。

まとめ:つみたてNISAとiDeCoの違い比較!特徴とメリットとデメリットと併用と注意点

今回は、投資初心者に人気のつみたてNISAとiDeCoの違い比較をしました。

それぞれの特徴とメリットとデメリットと併用のコツや注意点もみてみました。

節税効果が高いのは、iDeCoでしたね。

60歳まで10年以上ある場合は、老後資金を貯める目的でゆとりがある範囲の金額でコツコツiDeCoをすると良いと思いました。

「つみたてNISA」は年間40万円まで非課税になり自由度も高いので練習も兼ねて早速始めようかなと計画中です。

つみたてNISAとiDeCo、何れにしても余剰資金で気長に積み立てるタイプの投資です。

普段の生活の無駄を減らして楽しく節約しながら余剰資金を作って積み立てると未来も明るそうです。

目標と計画を立てて投資も練習すると豊かさもアップしますね。

あなたの豊かな人生を応援します。

2024年10月22日追記

私の場合、iDeCoはしないまま、SBI証券でつみたてNISAを実践して今は新NISAでつみたてを継続中です。

体験談→SBI証券のつみたてNISAで初買い付け!4つを毎日積立の体験【投資初心者】

***追記終了***

*追記新NISAを始めるならSBI証券がお勧めです

→SBI証券の口座開設案内ページ

3年以上使っていますが簡単便利でコスパも良いからです

投資初心者でも直ぐに実践できます

詳しくは→SBI証券の口座開設での失敗談!投資初心者に人気のSBI証券を選んだ理由

***追記終了***